开云世界杯直播

2026世界杯推荐开云官网入口,2026世界杯文字直播 算力头龙IPO! 三年亏超7亿, 派念念畴前顶着高欠债肯求赴港上市

2026年6月10日,派念念畴前集团向港交所递交IPO肯求,这家主打分散式云测度、角落测度与AI算力做事的企业,凭借算力节点界限、AI token破钞量等多项行业名次置身头部阵营。

但公司在高速延迟的背后,潜伏着握续亏蚀、毛利率大幅下滑、客户荟萃、现款流承压等一系列问题,IPO之路充满挑战。

盈利承压

招股书透露,派念念畴前是中国进步的颓败分散式云测度做事商。凭证灼识权衡的尊府,适度2025年12月31日,按测度节点数计,公司运营着中国最大的算力网罗,按2025年收入计,公司是中国第七大角落云测度做事提供商及最大颓败运营商,阛阓份额为4.2%。按2025年日均token破钞量计,公司在中国颓败AI云测度做事商中亦名纪律一。

适度2026年4月,公司注册补助者超57.4万名,日均token破钞量达到10280亿次,用户界限增长迅猛。

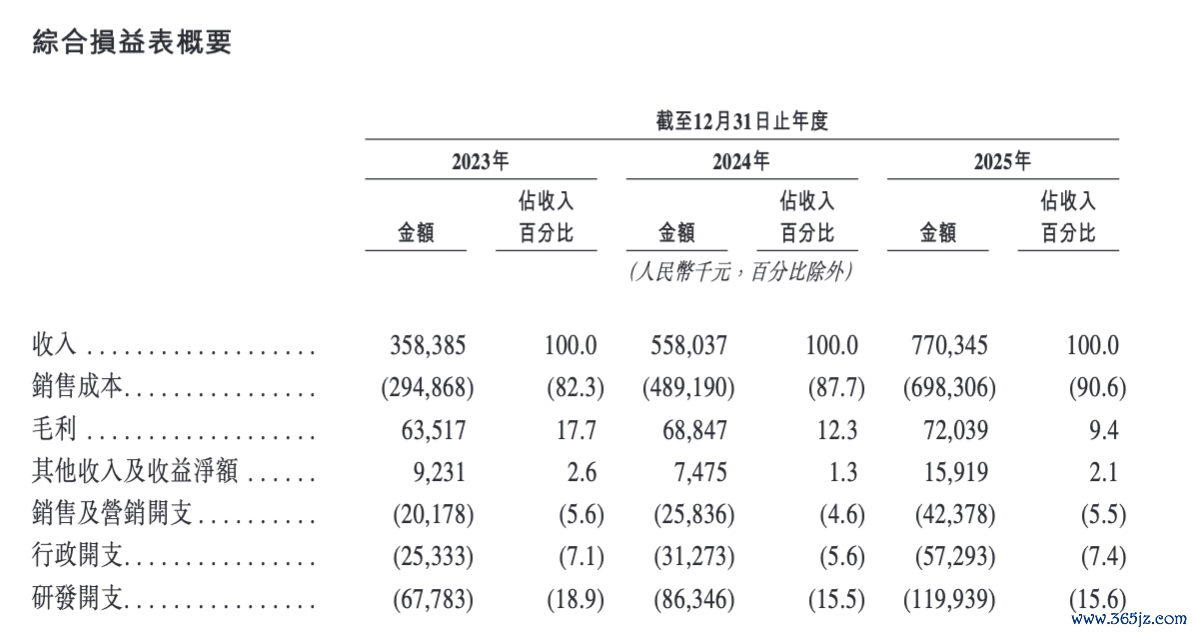

叙述期为2023至2025年,派念念畴前营收保握高速增长,三年营收别离为3.58亿元、5.58亿元、7.70亿元,复合年增长率达46.6%,业务延迟势头矫捷。公司当今分为角落云测度、AI云测度两大中枢板块,但两大板块均未能完了踏实盈利,举座盘算质地偏弱。

从营收结构来看,角落云测度曾是公司全皆主力,2023年该业务收入占比高达99.9%,而后占比逐年回落,2025年降至84.5%。其中角落节点工算作基本盘,2025年孝敬65.2%的营收,角落CDN业务占比19.3%,界限略有平缓。

AI云测度算作后起业务增长迅猛,收入从2023年的26.5万元、2024年的1038.7万元飙升至2025年的1.19亿元,两年增幅超4400%,2025年营收占比达到15.5%,成为第二增长弧线。AI算力需求爆发带动业务升空,但快速延迟并未革新为利润,反而进一步牵涉举座盈利水平。

盈利才调方面,公司举座毛利率聚拢三年走低,从2023年的17.7%下滑至2025年的9.4%,近乎腰斩,盈利空间握续被压缩。分业务来看,传统角落云测度业务毛利率从2023年17.8%降至2025年13.0%,主要源于行业竞争加重,公司为珍藏客户收受竞争性订价,叠加算力采购成本握续走高。而AI云测度业务弥远方于亏蚀情景,2023至2025年毛利率别离为-91.3%、-95.1%、-10.7%,即便亏蚀幅度有所收窄,2025年该业务依旧未能完了盈利。数据显现,2025年AI云测度业务测度资源成本达1.17亿元,险些与该业务全年收入握平,前期算力储备、硬件参加形成刚性成本,是亏蚀的中枢原因。

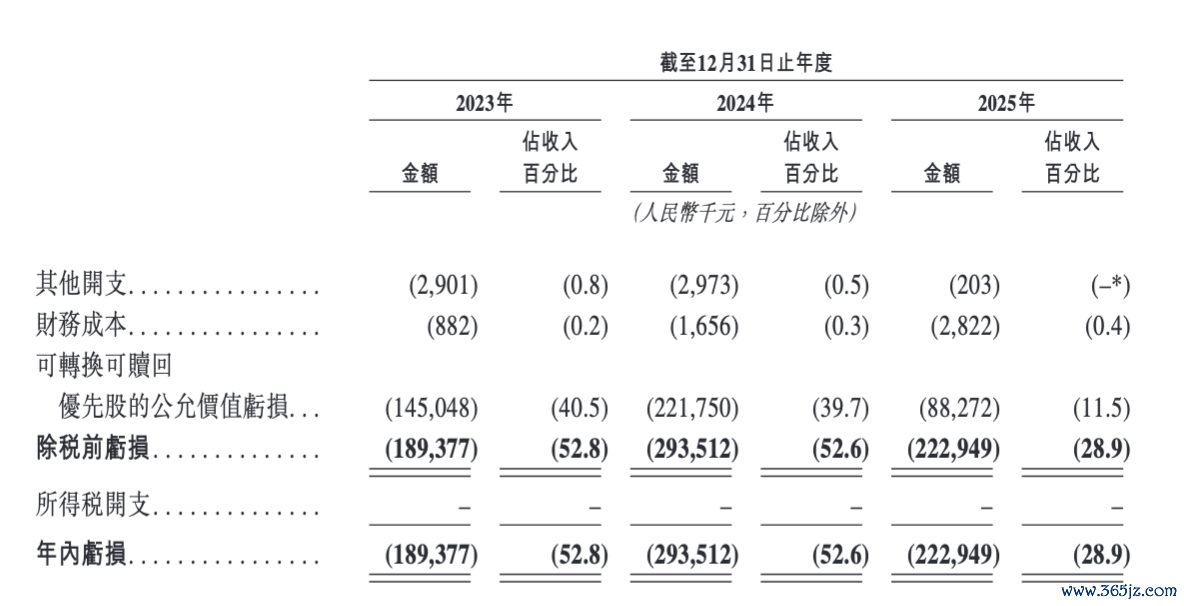

利润端表现更为严峻,叙述期内公司握续大额亏蚀,2023年净亏蚀1.89亿元,2024年扩大至2.94亿元,2025年亏蚀收窄至2.23亿元,三年累计亏蚀超7亿元。公司阐述亏蚀原因包含可调度可赎回优先股公允价值亏蚀、高额研发参加、业务延迟开销等。剔除优先股公允价值变动、股份支付、上市开支等非时常性样貌后,经调停净亏蚀反而逐年走高:2023年3708.1万元、2024年6161.7万元、2025年1.05亿元,经调停净亏蚀率在2025年达到13.6%,这意味着抛开财务法例带来的账面波动,公司主营业务的亏蚀压力仍在握续加大。

AG真人中国官网入口

成本端也能印证盘算压力,公司成本结构高度依赖算力资源采购,2023至2025年销售成分内别为2.95亿元、4.89亿元、6.98亿元,成本增速高于营收增速。其中算力资源成本占据全皆大头,角落云业务算力成本占其销售成本95%傍边,AI云业务算力成本占比在2025年达到89%,公司属于轻钞票运营款式,本人不大量自建算力,依赖外部供应商,议价才调较弱,2026世界杯亚盘成本管控难度极大。同期研发参加居高不下,三年研发开支别离为6778.3万元、8634.6万元、1.20亿元,占营收比例督察在15%以上,握续的本事参加进一步侵蚀利润。

财务承压

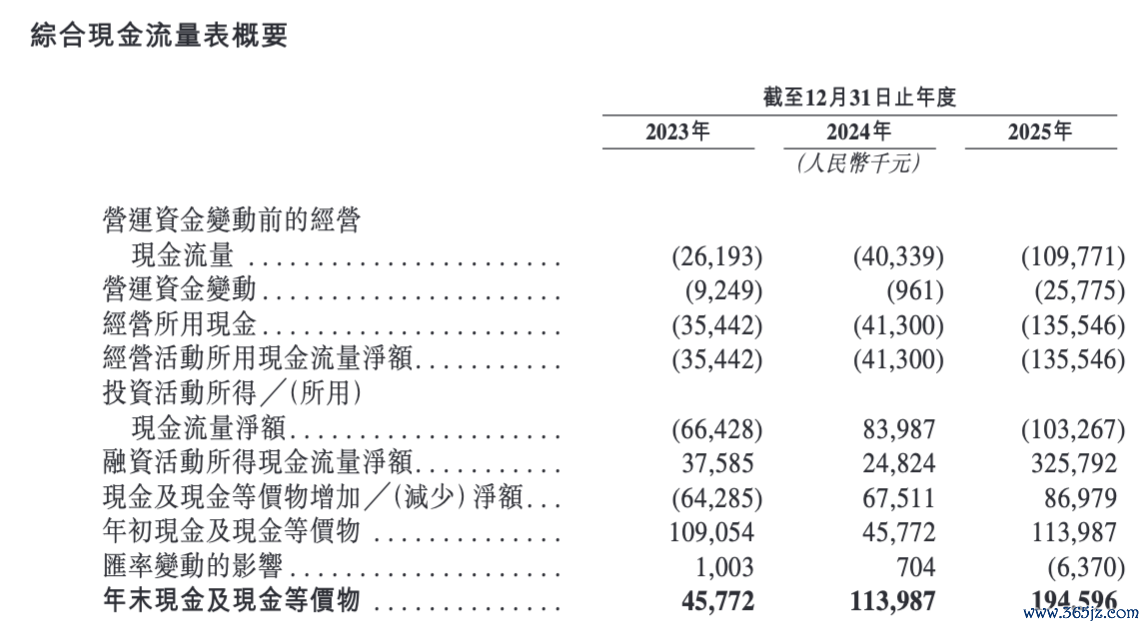

叙述期内公司盘算举止现款流握续净流出,2023年净流出3544万元,2024年为4130万元,2025年大幅增至1.36亿元,现款流缺口快速扩大。

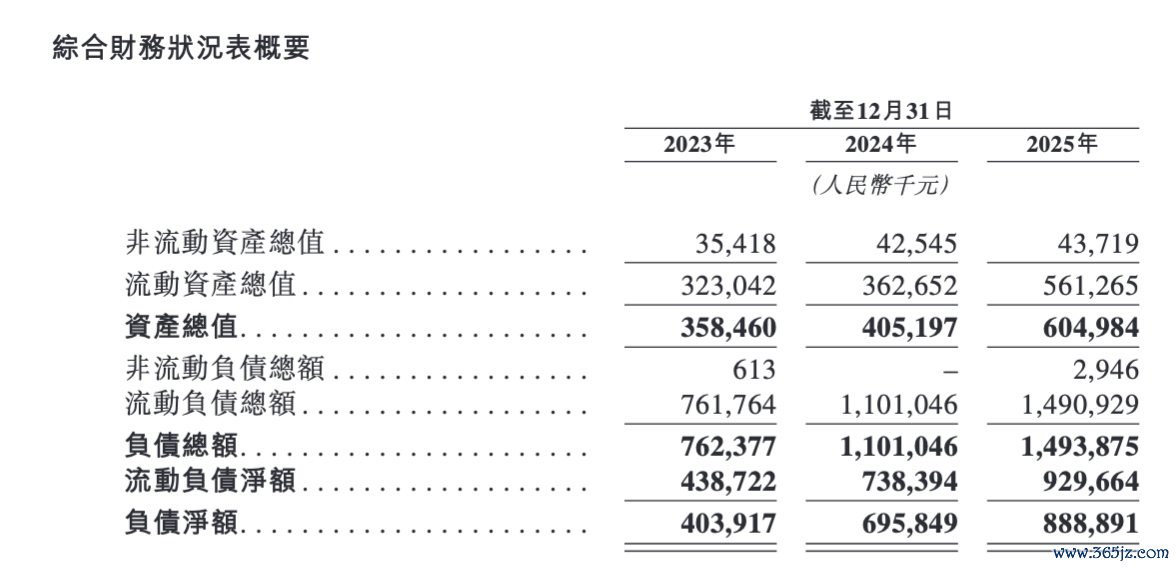

适度2025年末,公司流动比率仅为0.4,钞票欠债率高达246.93%,存在多半净欠债与净流动欠债,短期偿债压力极大。公司运营高度依赖外部融资,若后续融资渠谈收紧,平素盘算、算力采购、研发参加皆将濒临资金断流风险。适度2025年末,公司的现款及现款等价物为1.95亿元,而欠债净额8.89亿元。

此外,公司客户荟萃问题尤为凸起,2023至2025年,公司最大客户收入占比别离为44.1%、35.2%、30.0%,前五大客户收入占比循序为92.5%、89.5%、79.0%,即便占比逐年下落,2025年近不祥营收仍来自前五客户。头部客户一朝缩减合营、更换做事商,将径直对营收形成重创。

供应商层面,2023至2025年五大供应商采购金额占销售成本比例别离为15.2%、20.3%、19.5%,算力资源依赖少数供应商,叠加部分客户与供应商身份调换,进一步增加业务不笃定性。

当今,公司所处角落云、AI云测度赛谈竞争尖锐化,既有大型互联网企业、电信运营商旗下云厂商,也有多家颓败算力做事商同台竞技,而公司仍深陷亏蚀泥潭。AI云测度领域一样选手云集,本事迭代速率极快,大模子、推理算法、智能体基础措施握续更新,公司每年需参增多半研发资金跟进本事潮水,若研发落地不足预期,现存产物和做事可能快速被淘汰。

延迟狡计不小

股权方面,公司由创举东谈主姚欣偏激妃耦吕姗姗通过多家景外控股公司共计抑制约48.05%的投票权,属于典型的家眷控股款式,股权高度荟萃。

IPO之前,派念念畴前已完成多轮融资,从2021年起原后刊行天神轮、A轮、A-1轮、A-2轮、B轮、B-1轮、首期B-2轮优先股,2026年6月完成首期B-2轮融资,募资3520万好意思元,投资方声势包含多家著明投资机构。多名行业东谈主士参与投资,成本对AI算力赛谈暖和度较高。2025年6月初度递交港股招股书,如今时隔一年再次递交向港交所递交招股书。

本次IPO募资拟主要用于本事升级、外洋延迟、政策投资收购以及补充营运资金,但在握续亏蚀、现款流弥留的近况下,资金使用效果有待不雅察。

短期来看,公司仍将重心加码AI云测度与智能体基础措施业务,依托现存补助者生态扩大界限。但政策落大地临多重间隔。其一,外洋延迟需要参加大量资金、搭建土产货团队并适配当地监管,公司当今现款流弥留,外洋业务短期难以孝敬利润。其二,政策收购与整合对资金、解决才调条目高,在本人尚未盈利的情况下,盲目并购可能加重财务职守。其三,公司明确展望2026年仍将继续亏蚀,研发、行政、营销开支会督察高位,盈利拐点短期内难以出现。连络行业趋势,AI算力赛谈短期仍处于“烧钱抢份额”阶段,公司或弥远方于亏蚀情景。

派念念畴前这家企业踩中了角落测度、AI算力两大风口,营收界限和行业名次完了快速补助,贸易款式具备一定念念象空间。但光鲜的增长数据之下,是握续亏蚀、毛利率下滑、现款流阑珊、高欠债、客户荟萃等一系列内容性风险。公司业务何时能否扭亏,成为阛阓暖和的焦点之一。

关于成本阛阓而言2026世界杯推荐开云官网入口,2026世界杯文字直播,派念念畴前的IPO故事充满AI赛谈的成长念念象,但投资者需要直面短期无法盈利的本质。在行业竞争加重、监管政策多变、本人财务脆弱的多重配景下,公司能否完成从界限延迟到盈利调动,仍存在极大不笃定性。(《欢喜周刊-财事汇》出品)